「お金を貯めたいなら地銀はやめよう。FPがネット銀行だけ使う4つの理由」という前回の記事では、

- ネット銀行をオススメする4つの理由

- ネット銀行を利用する時の2つの注意点

を紹介して、ネット銀行は「ラクしてお金を貯めるなら必須のツール」だとお伝えしました。

まだお読みでなければ、ぜひお読みください。

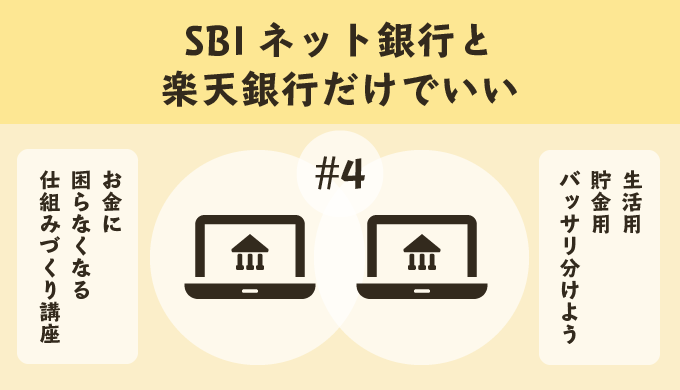

さあ、「お金に困らない仕組みづくり講座(全10回)」の第4回目となる今回は、ここ使えば間違いない!というネット銀行を3つ紹介します。

公務員の方が押さえておくべき「使い方のコツ」もあわせてお伝えします。

ネット銀行は最低でも2つ使おう

公務員の方におすすめのネット銀行は、

- 住信SBIネット銀行(生活用)

- 楽天銀行か、auじぶん銀行(貯蓄用)

この3つです。

なぜこの3つなのかについては後ほど説明しますが、ポイントは2つ以上を併用すること。

そうすることで、お金に困らない仕組みを作ることができます。

「生活用」&「貯金用」に分ける

お金の管理の鉄板は、「生活用」と「貯金用」にバッサリ分けること。

具体的には、次のようにします。

- 給料が入ったら、真っ先に貯金用口座へお金を入れる

- 残りを生活用口座に入れて、それだけで生活する

先取り貯金と呼ばれる、地味ながらも効果絶大な資産形成の王道です。

振り返るとムダ遣いだったな…という買い物のひとつや…ふたつや…みっつや…よっつや…あるよね

もっとある

もちろん、お金を使う上で「本当に必要かな?」と考えることの大切さはこの講座の第一回目でお伝えしました。

それはそれで必要ですが、精神論だけじゃうまくいかないのもまた事実です。

先取り貯金をすると、残ったお金だけで生活することになるので、ムダ遣いを確実に減らせます。

大学教授でありながら、巨万の富を築いた本多静六(ほんだせいろく)氏も、先取り貯金をし続けて、資産づくりの土台にしました。

公務員にもうってつけな方法なので、必ずやりましょう。

もちろん、生活が困窮するような先取り貯金はNG。その場合、貯金額が多すぎるか、浪費が多すぎるかどちらかです。

第2回講座で仕組み化した自動家計簿で、浪費がないかチェックしましょう。

理屈はわかったけど、正直めんどうやで。なんか良い方法ない?

そこでオススメなのが、先取り貯金の仕組み化なんだ。これから解説していくね。

- 給与の振込先を2つ指定できる場合

→職場で手続き - 給与の振込先が1つしかない場合

→ネット銀行で自動振込を設定

それぞれ説明しますね。

給与振込先を2つ指定できる場合

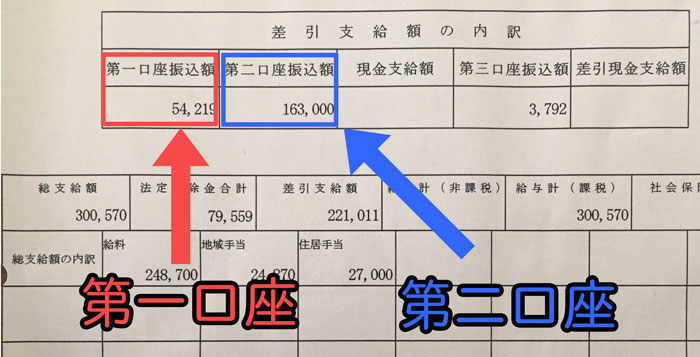

これは、僕の公務員時代の給与明細です。

「第一口座」と「第二口座」がありますね。

このように、給与の振込口座を2つ以上指定できることがあります。庶務の職員や事務の先生に聞いてみましょう。

たとえば、5万円を先取り貯金する場合こんな感じです。

- 第一口座(生活用)

→手取りから5万円を引いた額を入金 - 第二口座(貯金用)

→5万円を入金

金額指定するのは、貯金用口座のほうです。

僕が勤めていた職場では、庁内システムを使って自分で自由に設定でき、上司の決裁も不要でした。

同じような職場もあると思うので、一度チェックしてみてくださいね。

給与の振込先が1つしかない場合

ネット銀行には「自動振込サービス」があります。

「毎月この日に〇〇円振り込む」という設定ができるんです。

一度設定すればあとはほったらかしでOK!

生活用口座から貯金用口座に定額を自動振込すれば、先取り貯金を仕組み化できます。

はぇー、そんな便利なサービスがあるのね!

また、奨学金の引き落とし口座に指定できないネット銀行ですが、自動振込で引き落とし口座に送金することで、この問題は解消できます。

住信SBIネット銀行での自動振込のやり方を、次の記事で書いてます。

内容は家賃の自動振込ですが、やり方は同じです。

生活用は住信SBIネット銀行

今やネット銀行もたくさんありますが、生活用口座には「住信SBIネット銀行」がオススメです。

理由:手数料の無料回数が多い

生活用口座は普段使い用なので、手数料の無料回数が多いほど使いやすいですよね。

住信SBIネット銀行なら、

- ATM手数料

- 他行あて振込手数料

どちらも月5回まで無料にできます。

ATM手数料って、夜や休日は高くなったりして正直分かりにくいと思いませんか?

たとえば、2022年1月17日からゆうちょ銀行のATM手数料が一部有料になったりします。

その点、住信SBIネット銀行の「月5回無料」は、文字どおり月5回までなら何時でも何曜日でも無料なんです。

シンプルで良きですね

各コンビニやイオン、ゆうちょ銀行などのATMを使えます。詳しくは公式サイトをご確認ください。

月5回無料にする方法

無条件で月5回無料になるわけではなく、条件を満たす必要がありますが、超簡単にクリアできます。

- スマート認証NEOに登録

これだけでOKです。

公式アプリの「住信SBIネット銀行」をスマホにインストールして、本人情報を紐付ける認証機能のことです。

このアプリを使えば、振り込み時にパスワードではなく生体認証(指紋や顔)を使えるようになります。

セキュリティ強化の面からも、スマート認証NEOの登録をしておきましょう。公式サイトを見ながら簡単に設定できますよ。

条件を満たせば、最大で月に20回まで手数料が無料になります。

たとえば、300万円以上の預金残高があれば月に10回まで無料になります。

この仕組みを「スマートプログラム」と言います。条件が変わることもあるので、最新の条件は住信SBIネット銀行の公式サイトでご確認ください。

免許証などの顔写真付き身分証明書があれば、口座は公式サイトからネット完結で作れます。

免許証などの顔写真付き身分証明書があれば、口座は公式サイトからネット完結で作れます。

貯金用は楽天銀行か、auじぶん銀行

先取り貯金の入金先(貯金用口座)は、「楽天銀行」か「auじぶん銀行」がオススメです。

カンタンに金利を0.1~0.2%まで上げられるからです。

ATM手数料の無料回数は残高などによって変動しますが、そこはあまり気にしなくてOK。

なぜなら、貯金用なので基本的に手をつけないはずの口座だからです。使い勝手よりも金利を優先するイメージですね。

使うことは考えずガンガン先取り貯金しましょう!

がんばるぞ~~

最低でも手取りの10%、できれば25%を目指しましょう。

基本は25%としておいて、教育費の負担が大きくなる時期は10%にするなど、ライフステージによって調整するのもアリです。

楽天銀行の金利を上げる方法

マネーブリッジを設定すればOK。

マネーブリッジとは、関連会社である「楽天証券」の口座をつくり、楽天銀行の口座を紐づけるサービスのことです。

そうすることで、楽天銀行の普通預金から株などの金融商品を直接買うことができるようになります。

それが本来の使い方なんですが、株なんて買わなくても大丈夫。

どの銀行も、普通預金の金利は0.001%程度ですが、マネーブリッジを設定した楽天銀行の普通預金は、0.1%と100倍まで跳ね上がります。

口座開設・維持費はもちろん無料なので、マネーブリッジを設定しておくことをオススメします。

公式サイトのスマホアプリを使えば、最短2日で口座開設できますよ。

auじぶん銀行の金利を上げる方法

auじぶん銀行の通常金利は0.001%ですが、条件を満たすごとに、金利が少しづつupします。最大で0.2%まで上げることが可能です。

- au PAYと紐付けで0.05%up

…無料でできる - auカブコム証券と紐付けで0.099%up

…無料でできる - au PAYカードの引き落としで0.05%up

…クレジットカードの利用が必要

3番目のau PAYカード利用をしない場合でも、0.15%まで金利を上げることができます。

楽天銀行のマネーブリッジ金利が2022年4月から改悪されたことを考えると、auじぶん銀行で0.15%を確実に取っておくのもオススメです。

各銀行の優遇措置は変わることもあります。重要なのは「先取り貯金そのもの」なので気にしすぎなくても良いですが、面倒でない方は有利な銀行で貯金しましょう。

まとめと次のステップ

これで講座4回目はおしまいです。おつかれさまでした!

- 生活用と貯金用2つの口座を作る

…先取り貯金を仕組み化しよう - 生活用は「住信SBIネット銀行」

…手数料無料で使いやすい - 貯金用は「楽天銀行」or「auじぶん銀行」

…かんたんに金利がup

ここまで読んで実践すれば、「お金に困らない仕組み」の基礎は完成です。

口座開設はネット上でカンタンにできるので、サクッと作っておきましょう。

次回からは「節約の仕組み」を作っていきます。

さあ、次のステップに進みましょう!

①お金でこまる原因を知る

├ お金が貯まる仕組みを作ろう

├ 家計簿が面倒なら『自動化』しよう

├ お金を貯めたいなら地銀はやめよう

└ FPおすすめのネット銀行3つ!ポイントは使い分け←今回の記事

②節約の仕組みをつくる

├ お金を貯めたいなら『最優先は節約』

├『固定費の見直し』住居費、通信費、光熱費編

├ 効果絶大!保険の見直し術

└ 節約の仕上げは変動費

③投資の仕組みをつくる

├ 投資初心者は『3つの基本』を押さえよう

└『不労所得』を手にするための『放ったらかし投資』