『生命保険は、掛け捨ての定期保険が安くてお得』だと聞いたことありませんか?

じつは、ひと口に『定期保険』と言っても『3つのタイプ』があります。

3つもあるのか~

そうなんだよ。しかも「どのタイプを選ぶか」だけでなく、「適切な見直し方」を知らないと損する可能性があるんだ。

この記事では、3つの定期保険について紹介し、『どのタイプを選んで、どう見直したら良いのか?』をお伝えします。

そもそも定期保険ってなに?という方は、「生命保険に入るべき?3つのタイプを知れば検討に値する保険が分かります」という記事で説明してるので、先にお読みくださいね。

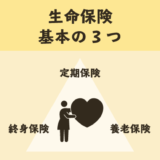

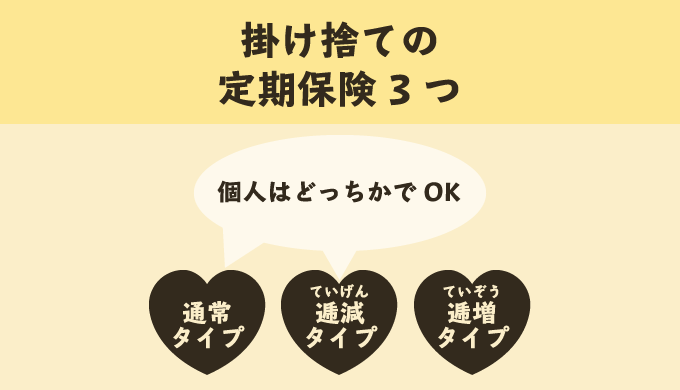

掛け捨ての定期保険は大きく3タイプある

定期保険のタイプは次の3つです。

- 通常の定期保険

- 逓減定期保険

- 逓増定期保険

なんか難しい漢字出てきた…

こんな漢字ふだん使わないもんね…この後ちゃんと説明するから安心してね。

そもそもの話:なぜ生命保険を掛けるの?

3つの定期保険の内容に入る前に、そもそもなぜ生命保険を掛けるの?という点を押さえておきましょう。

なぜなら、よりカンタンに、損せず、生命保険を選べるようになるからです。

端的に言うと、生命保険を掛ける理由は、遺族の生活費等を確保するためですよね。

そんなん当たり前では?

そうだね。でも多くの方が見落としがちなことがあるんだよ。

大切なポイントは、「遺族の生活費等は、時とともに減っていく」ということです。

たとえば、子どもが0歳の時に一家の大黒柱の方が亡くなった場合、子どもの教育費や遺族の生活費を補うには、かなりのお金が必要です。

なので、子どもが0歳の時に加入する生命保険は、5,000万円とか高額な死亡保険金がもらえないとダメですよね(貯金があれば別ですけど)。

でも、子どもが成長して10歳になった時、同じ5,000万円の死亡保険金が必要でしょうか?

……否ッ!いらぬ!

そう、10歳になるまでの教育費や生活費はすでに払い終えているので、5,000万円も要らないんです。

このように、「遺族の生活費等」は、時とともにだんだんと減っていくのが普通です。

必要保障額を考えよう

「遺族の生活費等」から「遺族の収入(遺族年金など)」を引いた額を「必要保障額」と言います。

必要保障額はつまり「遺族の生活費に足りないお金」のことなので、

「必要保障額」=「死亡保険金」

となる生命保険こそ、あなたが入るべき保険だということです。

必要保障額を図にするとこうなります。

必要保障額もだんだん減っていくんやな!

そういうこと!だからグラフは右肩下がりになるんだ。

とは言え、必要保障額の計算は未来のお金を計算することになるので、なかなか難しく、1円単位で正確に出せるものではありません。

ですが、少なくとも「時とともに減っていく」ことは事実ですよね。

そのため、ずっと同じ金額の死亡保険金がもらえる生命保険に入る必要はありません。

もしもずっと同じ金額の保険に入っているなら、見直しの余地があります。

通常の定期保険とは?

さて、生命保険の基礎が分かったところで、3つの定期保険についてお伝えします。

- 通常の定期保険

- 逓減定期保険

- 逓増定期保険

まずは、通常の定期保険から。

10年や20年などの期間を定め、その期間中ならいつ死亡しても同じ死亡保険金がもらえるタイプです。

一般的に掛け捨ての生命保険と言えば、このタイプだと思ってOKです。

逓減定期保険(ていげん)とは?

では次に、逓減定期保険について。

ていげんって何なんや…謎…

まず逓減の意味を調べてみよう。

小学館発行のデジタル大辞泉によると、

てい−げん【逓減】

数量がしだいにへること。また、しだいにへらすこと。

この説明の、「数量」を「死亡保険金」に置き換えれば、そのまま逓減定期保険の説明になります。

つまり、逓減定期保険とは、「もらえる死亡保険金が、時とともに減っていく定期保険」のことです。

また、逓減定期保険も、あくまで「定期」保険なので、保証期間はあらかじめ10年とか20年とか決まっています。

同じ保証期間の「通常の定期保険」と「逓減タイプの定期保険」を比べてみると、

- 通常タイプ

…いつ死亡しても、もらえるお金は同じ - 逓減タイプ(ていげん)

…死亡時期が後になるほど、もらえるお金が少なくなる

という違いがあります。

同じ保証期間なら、通常タイプよりも逓減タイプの方が支払う保険料が安いです。

逓増定期保険(ていぞう)とは?

さいごに、逓増定期保険についてですが、法人向けなので個人の方はあまり気にしなくてOKです。

逓減(ていげん)の意味が分かれば、逓増の意味も分かりますよね。

小学館発行のデジタル大辞泉によると、

てい−ぞう【逓増】

数量がしだいにふえること。また、しだいにふやすこと。

つまり、逓増定期保険とは、「もらえる死亡保険金が、時とともに増えていく定期保険」のことです。

個人向けの商品ではないのでここでは詳しく説明しませんが、経営者や役員の退職金づくりに使われたりします。

じゃあどの定期保険が良いの?

ふむー。3種類あるのはわかったけど、結局どれがいいんだろ?

個人の場合は、「通常の定期保険」か「逓減(ていげん)定期保険」だね。

いずれにせよ、選び方のポイントは「必要保障額は年々減っていくので、死亡保険金も年々減らす」ということです。

また、特約を付けず、シンプルな保険にすることも重要です。

勝手についてくる特約は別として、オプションで特約を付けると、保険料が割高になるので注意しましょう。

以下、通常の定期保険と、逓減(ていげん)定期保険を選ぶときのポイントをお伝えします。

通常の定期保険を一定期間ごとに見直す

定期保険は、いつ死亡しても同じ金額の死亡保険金がもらえます。

なので、だんだんと死亡保険金を減らすためには、30年とか長期ではなく、短い期間の定期保険を選ぶと良いでしょう。

超短期だと、保証期間1年の定期保険もあります。個人的には、必要保障額は毎年(もっと言うと毎日)減っていくので、1年の定期保険もアリだと思います。

1年は極端だな、と思う方でも、なるべく短いスパンで見直すようにしてくださいね。

子どもの誕生など、必要保障額が増える場合にも柔軟に対応できます。

逓減定期保険(ていげん)に入る

いちいち見直すのが面倒なら、逓減定期保険を選ぶのもアリです。

時とともに死亡保険金が減っていくので、合理的な保険なんですが、チェックすべきこともあります。

ひと口に「逓減定期保険」と言っても、

- 加入後、何年目から減り始めるのか?

- 何年ごとに何%ずつ減るのか?

- 最終的にいくらまで減るのか?

など、保険商品によって違います。これらは必ずチェックが必要です。

また、「必要保障額の計算は未来に行くほど精度が下がりがち」なので、あまり長期で掛けるのはオススメしません。

必要保障額の計算は、遺族年金などの知識が必要になります。

詳細な知識は無くても大丈夫ですが、計算のためにちょっと勉強する必要はあります。

できれば勉強して、自分である程度計算できたほうが良いと思いますが、難しい方はFPや社労士さんに依頼するのもアリかと思います。

なお、遺族年金ではなく、自分自身の年金額なら、「公務員専用サイト」や「ねんきんネット」で調べることができますよ。

まとめ:定期保険を見直すか、逓減(ていげん)タイプを選ぼう

それでは、今回の記事のまとめです!

- 理想の生命保険は「必要保障額=死亡保険金」

- 必要保障額は時とともにだんだん減っていく

- 個人なら「通常タイプ」か「逓減(ていげん)タイプ」を選ぼう

定期保険だから何でもOKってわけじゃないのね~

終身保険や養老保険に比べると、掛け捨ての定期保険は少ないコストで大きな保障を得られます。

保険本来の「万一に備える」という機能を発揮してくれる生命保険です。

とは言え、「どうやら掛け捨ての定期保険が良いらしいぞ」というだけでは、真に合理的な保険は選べません。

「必要保障額は減っていく」という視点が抜け落ちていることが多いからです。

この記事を読まれた方が、必要保障額の視点を持ち、生命保険と上手に付き合っていくキッカケになれば嬉しいです!

次回は、逓減(ていげん)定期保険とよく似た「収入保障保険」について書きます。これまた合理的な生命保険なので、要チェックです。

最後まで読んでくれてありがと!

他にはこんな記事がオススメです!

保険はギャンブル。どうせ『賭け』なら上手に賭けよう!ポイントを中学生でも分かるように解説

保険はギャンブル。どうせ『賭け』なら上手に賭けよう!ポイントを中学生でも分かるように解説 外貨建て保険のデメリットはメリットに偽装されているからタチが悪い

外貨建て保険のデメリットはメリットに偽装されているからタチが悪い 純保険料と付加保険料の中身を知れば、保険は損だと分かります。

純保険料と付加保険料の中身を知れば、保険は損だと分かります。