生命保険って複雑でよく分かんないな…どうやって選べばいいんだろ?

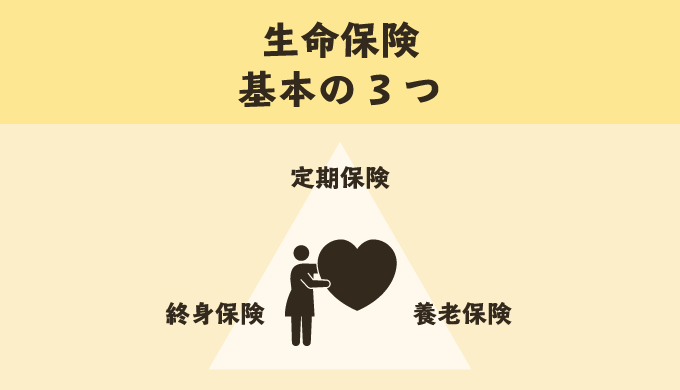

そんな疑問にお答えします。複雑に見える生命保険は、3タイプに分けると良いですよ。

この記事では、日常的に保険の見直し相談を受けているFPが、押さえておきたい生命保険の基礎知識をお伝えします。

具体的な内容に入る前に、大切なことを一つだけ。

それは、「そもそも保険に入らなきゃダメなんてことは全然なくて、むしろ人生の中で保険が役立つ場面は短期間」だということです。

「保険ありき」の考え方は、損する可能性を高めます。詳しくは「保険はギャンブル。どうせ『賭け』なら上手に賭けよう!」という記事をお読みください。

以上、前置きおしまい!それでは、今回の内容に入っていきましょう。

生命保険は3タイプある

生命保険って、いろんな名前で販売されていますよね。

死亡保険や学資保険、外貨建て保険や個人年金保険……種類が多すぎて、何が何やら…という方もいると思います。

実際、ぼくが受ける保険見直し相談でも「自分が入っている保険内容がよく分からない」という方が驚くほど多いんですよね。

そこで、生命保険を3つのタイプに分けてご紹介します。

- 定期保険

- 終身保険

- 養老保険

複雑に見える生命保険も、この3つを組み合わせて設計されていることが多いので、まずは「定期」「終身」「養老」を押さえておきましょう。

なお、純粋に死亡保証を考えるなら①の定期保険を選ぶのが合理的です。

終身保険と養老保険はコストが割高になので、基本的にオススメしません。

定期保険とは

読んで字のごとく、『期間が定まっている生命保険』です。

ふーん。その「期間」ってなんの期間??

保障される期間のことだよ。

一定期間だけ(たとえば10年とか)死んだら保険金がもらえるよ、という生命保険ですね。

解約返戻金が無い『かけ捨て』の保険ですが、その分保険料が安く抑えられており、合理的な生命保険の代表選手です。

更新時の保険金は安く見直そう

定期保険では、高年齢になるほど、保険料が上がります。

死ぬ可能性は歳を取るほど高まるので、保険料を高くしないと保険会社もやってられませんよね。

たとえば、30歳から40歳まで3,000万円の定期保険に入って、40歳でまた10年更新する場合、同じ3,000万円の死亡保険金額にすると、支払う保険料がけっこう高くなります。

でも、何も同じ死亡保険金額で更新する必要はありません。

生命保険は、遺族の生活費に充てるものなので、30歳で死亡した場合と40歳で死亡した場合とでは、そもそも遺族の生活費が違います。

死亡時の年齢が高いほど遺族の生活費は安くなります。つまり、定期保険は更新時に死亡保険金を安くすると合理的です。

保証金額を安く見直せば、支払う保険料も安くなるので、更新時はしっかり見直しましょうね。

また、遺族の生活費が十分に貯蓄できたら、生命保険は卒業しましょう。

ふむふむ。更新時に死亡保険金を安く見直すのがポイントなんだね~

そうだね。正直、生命保険はこの定期保険だけで十分なケースが多いよ。

終身保険とは

終身保険とは、『保証が一生涯続く生命保険』です。

人はいつか必ず死ぬので、いつか必ず保険金がもらえます。途中で解約しても解約返戻金がもらえます(元本割れ期間も長いですが…)。

かけ捨てじゃないから、支払った保険料がムダにならないし、葬式代の準備にも良いですよ

とか言われますが…ぶっちゃけこれはウソだと思います。

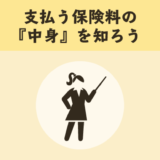

なぜなら、支払う保険料の中には必ず「保険会社の営業マンの給料などのコスト」が含まれているため、ムダにならない保険料なんてそもそも存在しないからです。

また、葬式代のように必ず必要になる費用は、余計なコストのかからない預貯金で備えるほうが良いですね。

「保険料がずっと据え置き」はメリットじゃない

また、「保険料がずっと据え置き」という点をメリットとして強調している保険会社もありますが、これもメリットではありません。

本来、死亡リスクは若い時ほど小さく、高齢になるほど高くなります。

なので、若い時は保険料が安く、高齢になれば保険料が高くなるのが当たり前ですよね。

それなのに、保険料が「ずっと据え置き」ということは、相対的に若い時の保険料が高くなるということです。

要は、平均にならして保険料を取るか、段階的に取るかの違いでしかありません。

更に言うと、定期保険のところで書いたように、遺族の生活費はだんだん減っていくので、そもそも一生涯同じ金額の保障なんて不要ですね。

相続税対策には一定の効果あり

終身保険の良いとこってないの?

そうだね…相続税対策には一定の効果があるよ。

死亡保険金は一定の金額まで非課税になるので、預貯金で残すよりも、死亡保険金として残すほうが節税になります。

ただし、そもそも相続財産が「3,000万円+600万円×法定相続人の数」までなら相続税はかかりません。

相続税対策として終身保険を利用する場合は、この点に注意しておきましょう。

養老保険とは

養老保険とは、『定期保険と貯蓄機能を併せ持った生命保険』です。

特徴が2つあります。

- 一定期間の死亡保証

- 満期に保険料が戻ってくる

つまり、一定期間中に死亡すると死亡保険金がもらえて、死亡しなければ満期保険金がもらえる、ということです。

えっ!絶対お金もらるならめっちゃ良くない?

ぱっと見ではそう思うよね、でもオススメしないよ。

保険料が非常に割高→検討不要です

ぱっと見、死亡保証もつくし、お金は絶対に戻ってくるしめっちゃ良い!となりそうな養老保険ですが…

保険料がとても高く、旨味はありません。

要は、『定期保険+貯金』という商品なので、別々に準備すれば良いだけです。

同じ金額の死亡保険金でも、掛け捨ての定期保険ならかなり割安に加入できます。

また、終身保険のところでも書いたように、支払う保険料の中には必ず「保険会社の営業マンの給料などのコスト」が含まれています。

老後資金の確保に良いと言われる養老保険ですが、ムダなコストを払いながら保険で貯蓄する理由はどこにもなく、普通に貯金していれば済む話です。

なるほど…たしかにちゃんと考えるとそうなるね…

まとめ:生命保険は定期保険をまず押さえよう

さて、今回は3つの生命保険について紹介しました。改めてまとめます。

- 定期保険

…どうしても必要な時期にだけスポットでかける - 終身保険

…「一生涯の保障」がそもそもズレている - 養老保険

…保険料が割高なので、定期保険+貯金でOK

保険というのは「加入者全体で見れば、保険会社のコスト分は損するもの」なので、掛けずにすむならそれが一番です。

生命保険も、定期保険を必要な時期(例:お子さんが小さい間など)にだけ掛けるのが基本です。

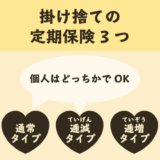

と言っても、実は定期保険って3種類あるんですよね。次回の記事で掘り下げて書きます。

最後まで読んでくれてありがと~

他にはこんな記事もオススメです!

高額療養費があれば医療保険は不要?自己負担額を知っておこう

高額療養費があれば医療保険は不要?自己負担額を知っておこう 保険はギャンブル。どうせ『賭け』なら上手に賭けよう!ポイントを中学生でも分かるように解説

保険はギャンブル。どうせ『賭け』なら上手に賭けよう!ポイントを中学生でも分かるように解説 外貨建て保険のデメリットはメリットに偽装されているからタチが悪い

外貨建て保険のデメリットはメリットに偽装されているからタチが悪い