公務員に医療保険は不要って聞いたけど、実際入院することになったらお金どうしよう…

そんなお悩みにお答えします。

「高額療養費があれば医療保険は不要?自己負担額を知っておこう」という記事では、公務員に医療保険は不要ということをお伝えしました。

でも、医療保険に入ってなかったら、いざ入院した時に心配…というご相談は、すごくたくさんいただきます。

頭で分かってても、やっぱり不安…

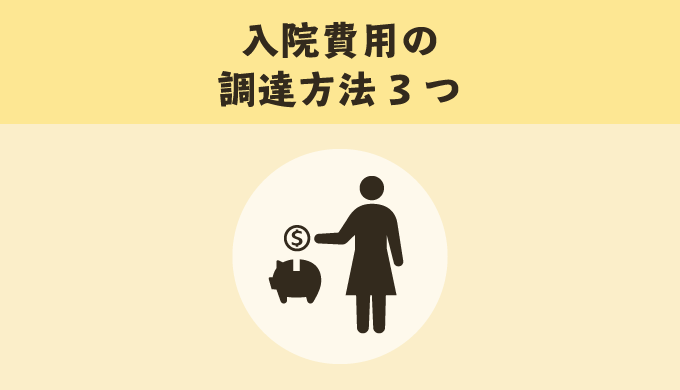

確かに心配になるよね。そこで今回は、公務員が使える入院費の調達方法を3つ紹介します。

医療保険に入ってない公務員が入院費用を調達する方法3つ

公務員が使える入院費の調達方法は3つあります。

- 貯金

- 親族からの援助・借り入れ

- 職場(共済組合)からの借り入れ

ふむふむ。もっとくわしく。

順番に見ていこうか。

貯金で対応する

まずは貯金で対応できれば一番良いですね。

医療保険に入っていなければ、入っていた場合の保険料はまるまる貯金できます。

月額5,000円の保険料だったとしても、5年貯めれば30万円です。

高額療養費や付加給付がある公務員なら、30万円もあれば、仮に数ヶ月入院しても医療費はペイできるでしょう。

高額療養費?付加給付?という方は次の記事をお読みください。

高額療養費があれば医療保険は不要?自己負担額を知っておこう

高額療養費があれば医療保険は不要?自己負担額を知っておこう

なお、厚生労働省の「平成26年患者調査」によると、35〜64歳の平均入院日数は24.4日です。

平均だけ見ると、入院日数が極端に短かったり長かったりする患者の影響を受けやすいので注意が必要ですが、それでも1か月未満で収まっています。

しっかり貯金ができている公務員なら、問題ないケースが多いです。

貯金していれば、もし入院しなかった場合は他のことに使えますしね。

たしかに、現金は使い勝手が良いよね~

親族からの援助・借り入れ

ご家庭によっては、親族から援助してもらったり、お金を貸してもらえるかもしれませんね。

ありがたいことですが、贈与税には注意しましょう。

- 援助してもらう場合

…110万円を超える場合は注意 - 貸してもらう場合

…無利息でも大丈夫

援助の場合の贈与税

まず、年間110万円までの援助(贈与)なら、もらったお金をどう使おうが贈与税はかかりません。

医療費に使おうが、ギャンブルで浪費しようが、その辺自由ってこと~~??

まあそういうことになるかな。

また、もらったお金の使い方によっては、贈与税がかからないこともあります。国税庁のタックスアンサー(No.4405贈与税がかからない場合)によると…

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

には、贈与税がかかりません。注意点としては、

生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります

つまり、「援助してもらったお金を預金すると贈与税取るから、使い切ってね」ということですね。

病院に直接払いするほうが面倒がなくて良さそうです(必ず直接払いしなきゃダメってことじゃないですよ)。

ただし、「生活費として通常必要と認められるもの」については、治療の内容によって判断が分かれるところ。

「この病気の治療費でこれだけ贈与した場合に贈与税ってかかります?」と税理士さんなどの専門家に確認するのがベターですね。

借り入れの贈与税は実質非課税

たとえば親から無利息でお金を借りた場合、銀行で借りたら発生したはずの利息分はトクしますよね。

なので、「トクした金額」=「払わずに済んだ利息分」が贈与税の計算対象になります。

年間110万円までの贈与なら、贈与税はかからないんでしたね。

つまり、払わずに済んだ利息が110万円までなら、贈与税は払わなくてOKです。

なるほどー!でも『払わずに済んだ利息』ってどうやって計算するんやろ?

利息を計算するには「金利」が必要だね。

銀行のフリーローンの金利を使っても良いですが、公務員の場合は職場の「医療貸付」の金利を使っても良いでしょう(後ほど説明します)。

仮に1%だったとすると、利息が110万円になるのは「1億1,000万円を1年借りっぱなしだった場合」です。

いちおくえんほしいな~

現状、無利息で借りても贈与税の問題は発生しません。

ただし、貸付であることの証明が必要なので、

- 契約書を作っておく

- ちゃんと返済する(銀行の送金履歴などを取っておく)

この2点を守りましょう。

親子間なので「なあなあ」になりがちですが、キッチリやっておきましょうね。

もし税務署から突っ込まれて貸付だと証明できず、贈与と認定されてしまったら、追徴課税で税金をたくさん取られる可能性があります。

返済も客観的に証明できないとダメなので、手渡しじゃなくて銀行振込にしましょう。

贈与税がかからない例外

なお、不妊治療費や未就学児の医療費など、一部贈与税がかからないものもあります。

詳細は内閣府のサイトをご覧ください。

職場(共済組合)からの借り入れ

公務員の方なら、共済組合から「医療貸付」を受けることができます。

返済も給与天引きでラクですし、民間のカードローンよりも金利が割安なことが多いです。

たとえば、公立学校の教員が加入する「公立学校共済組合」では、年1.32%で120万円まで貸してもらえます(2022年度)。

もしも休職して完全に無給になってしまった場合は、返済の猶予も可能です。

本題からはズレますが、医療費以外にも教育費用や結婚費用などの貸付もありますよ。

詳しくは、加入中の共済組合のサイトなどで確認してください。地方公務員の共済組合については、次の記事でリンクを貼っています。

地方公務員の共済組合の種類は全国で47ではなく64組合もある

地方公務員の共済組合の種類は全国で47ではなく64組合もある

公務員の入院費調達方法まとめ

それでは、今回の記事のまとめです!

- 貯金

- 親族からの援助・借り入れ

- 職場(共済組合)からの借り入れ

もちろん、①の『貯金で対応』が基本です。

とは言え、やみくもな節約は幸福レベルがガクッと下がるのでやめましょう。

無理せず、自動で貯金できるような仕組みが必要です。次の記事では、元公務員FPの僕が、公務員の方向けに「お金が貯まる仕組み」を紹介しています。

お金が貯まらないのは、貯まる『仕組み』を作ってないから【元公務員FPが教えます】

お金が貯まらないのは、貯まる『仕組み』を作ってないから【元公務員FPが教えます】

最後まで読んでくれてありがとな~

1級FPが「公務員時代に知っておきたかった…」と後悔してる話をメルマガで配信中です。