元公務員FPの岩崎です。

ハピタスは節約や公務員のお小遣い稼ぎに最適なので、公務員専門FPの僕もオススメしています。

「ハピタス超初心者は、銀行や証券口座の開設がおすすめ」という記事では、

- 口座開設・維持にお金がかからない

という理由から、ノーリスクでポイントを貯めやすい案件として「銀行口座の開設」を紹介しました。まだお読みでなければぜひチェックしてくださいね。

さて、ハピタス攻略記事2回目となる今回は、

口座開設よりもたくさんのポイントがもらえる、狙い目の案件を紹介します。

それは、「クレジットカードの作成」です。

オススメする理由や注意点は5つ。

- 入会金・年会費無料のカードがオススメ

- ポイントの二重取りができる

- ポイントの獲得・却下条件は徹底チェック

- 一気にたくさんのクレジットカード申し込みは避けよう

- 作成したクレジットカードは少額でいいから使おう

クレジットカード作成はちょっと怖い気もする…

そうだよね。気を付けたいポイントを丁寧に解説していくから、心配しすぎなくて大丈夫だよ。

もちろん、この記事を読んでみて「やっぱりやめておこう」と判断するのも全然OKです。

ハピタスとは別の観点で、クレジットカードの注意点もお伝えするのでぜひ最後までお読みください。

なお、今回はハピタス×クレジットカード作成の基礎知識編です。次回の記事では、ハピタスの画面をお見せしながら実際の手順を解説します。

入会金・年会費無料のクレジットカードを狙おう

一口にクレジットカードと言っても、国際ブランドや発行会社など、いろいろな違いがあります。

ここでは、カンタンに2種類に分けることにしましょう。

入会金・年会費どちらも無料

入会金は無料だけど、年会費は有料

このうち、ハピタスで狙うのは「入会金・年会費無料」のクレジットカードです。

上級者の方は、年会費が有料のものでも上手にポイントを貯めることもできますが、まずは完全無料のものから始めるのがオススメ。

とくに、

- 初年度のみ無料で、2年目以降は年会費がかかるもの

これには気を付けましょう。

「初年度は無料でも、5万円以上カードで決済しないと2年目は年会費がかかる」みたいなクレジットカードも存在するんですよね…

ふむふむ。年会費には要注意なんやな。

慣れてきたら年会費と獲得ポイントを比べて、お得なら申し込む!みたいにすると良いよ。

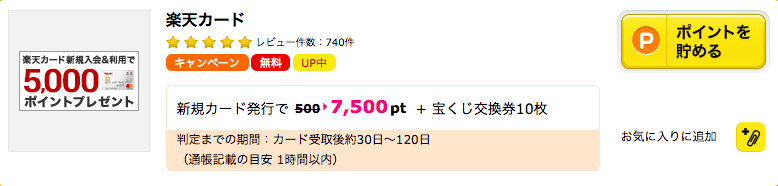

ハピタスで申し込める無料のクレジットカード

ハピタスで申し込める「入会金・年会費永年無料」のクレジットカードと、獲得できるポイント数の例をいくつか紹介します(2022年8月14日時点)。

- 楽天カード:6,500pt

- エポスカード:6,000pt

- PayPayカード:5,000pt

- ファミマTカード:1,000pt

実際の画面はこんな感じです。

これらはほんの一部なので、他にもたくさん存在します。

仮に楽天カードとエポスカードを作っただけでも、12,500円分のポイントをゲットすることができます。

ただし、一気に何枚ものクレジットカードに申し込むのはやめておくのが無難です(後ほど詳しく説明します)。

ポイントの二重取りができるカードも

また、「ポイントの二重取りができるクレジットカード」は特に狙い目。

たとえば楽天カード。公式サイトから申し込むよりも、ハピタスから申し込んだ方がずっとお得になります。

| 申込方法 | 合計 | ハピタス | 楽天 |

|---|---|---|---|

| ハピタス | |||

| 楽天公式 |

※ポイント数は2022年8月14日時点のもの。

公式のキャンペーンでもらえるポイントと、ハピタスのポイントが二重取りできるんです。

ハピタスを経由するだけでこんなに違うなら、正直公式サイトは利用したくないですよね。

なんでハピタス経由するだけでこんなお得なんやろ?カード会社にメリットなくない?

そう思うよね、でもちゃんとカード会社にメリットはあるんだ。詳しくは下の記事で紹介してるよ。

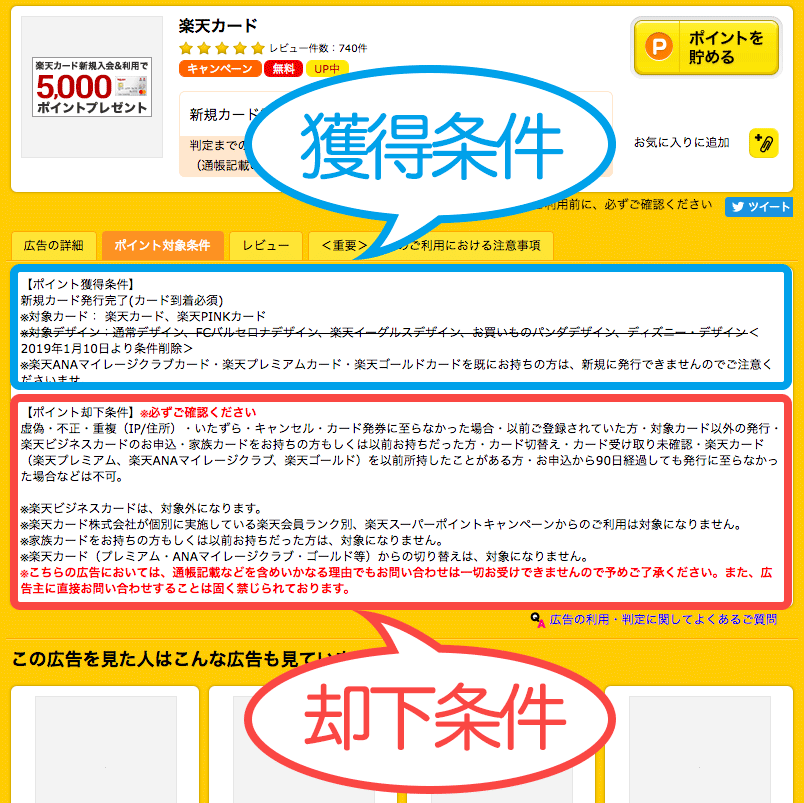

ポイント獲得・却下条件を要チェック

ハピタスを利用するときの鉄則は、「ポイントの獲得条件や却下条件をチェックしておくこと」です。

せっかくクレジットカードを申し込んだのに、却下条件に当てはまってポイントがもらえなかった…なんてことは絶対に避けましょう。

「ポイント対象条件」を見て確認しましょう。実際の画面はこんな感じ。

獲得条件や却下条件は、申し込むクレジットカードによって違います。

獲得条件の例

- 新規カード発行だけでOK

- 新規カード発行+入会翌月までに5,000円カード決済でOK

- キャッシング枠ありのカード発行でOK

獲得条件は、シンプルなものもあれば、複数が組み合わされているものもあります。しっかり確認しましょう。

却下条件の例

- 以前カードを持っていた場合はNG

- 即時解約はNG

- 申込み後90日以内にカード発行されなかったらNG

- ポイント目的の申込みと判断されたらNG

また、共通する却下条件として、「ポイントに関する問い合わせをカード会社にした場合」というものがあります。

もしもポイントについて不明な点がある場合は、ハピタスに問い合わせるようにしてください。

ポイント獲得や却下条件を要チェック…と。メモメモ。

一気に複数のクレジットカードを申し込むのはダメ

クレジットカードの申し込みでもらえるポイントは高額で魅力的です。

ですが、短期間に複数申し込むのは避けましょう。理由は大きく2つ。

- 審査落ちの可能性が高くなる(ブラックリスト入り)

- ポイント目的と判断される可能性がある

クレジットカードの申し込み履歴は管理されている

「個人信用情報」って聞いたことありますか?

クレジットカード会社や銀行などが、カードやローンの審査に使う個人情報のことで、CICやJICCという団体が管理しています。

クレジットカードの申し込み履歴も、過去6か月分が個人信用情報として登録されます。

なので、6か月間で複数のクレジットカードに申し込むと、審査に落ちる可能性が高くなってしまうんですよね。

なるほどー、そういうところまで管理されてるのね。

もちろん、クレジットカードの審査結果は、申し込む人の属性(職業や年収や勤続年数など)によって変わります。

なので、複数申し込みしたからと言って必ず審査落ちするわけではありません。

しかし、申し込み数が増えれば増えるほど、クレジットカード会社は慎重に審査するため、落ちやすくなるということは押さえておきましょう。

審査落ちしたら、当然ハピタスのポイントはもらえないので、ご注意ください。

また、「ポイント目的」と判断された場合、却下条件に当てはまってしまい、ポイントがもらえなかった…というパターンもありえます。

何枚までクレジットカード申し込みOK?公務員だった僕の話

実際のところ、何枚まで申し込みOKなんやろ?

人によって違うけど、公務員だった頃の僕の話をするね。

あくまで個人の話ですが、公務員6年目くらいで、ひと月に9枚までは作成できました。が、10枚目で審査落ちしました。

やり過ぎわろた

やり過ぎだね 笑

同時に、公務員はカード会社から見ると上客だということも実感したよ。

- 基本的にリストラが無い

- 毎月の給与も安定している

この公務員の特性は、カード会社や銀行、保険会社、不動産業者などの金融業界から見るとすごく魅力的なんです。

(だからこそ公務員の方は気をつけるべきでもあるんですが…)

公務員の方でも、クレジットカードの申し込みは月に3枚、多くても5枚くらいにとどめておきましょう。

審査落ちしちゃったんだけど…という場合は、最低でも半年は新規申し込みを控えるようにしてください。

僕も審査落ち後、半年以上経ってから新規にカードを申し込んだら、問題なく作成できました。

クレジットカードはちゃんと使おう(少額でもOK)

最後に、ハピタスのポイントとは直接関係ありませんが重要なことをひとつだけ。

作成したクレジットカードは、少額でもいいので利用してください。なぜなら、後日ほかのクレジットカードに申し込む際に有利になるからです。

クレジットカードの利用履歴も、個人信用情報として登録されます。その情報を参考にして、カード会社は審査をするんでしたね。

もしも、あなたがカード会社の審査担当者だったとして、

- クレジットカードを作っただけで一切利用してない人

- クレジットカードを作り、利用し、引き落としもしっかりされている人

この2人を見たとき、どちらにカード発行してあげたいですか?

ちゃんと利用してくれる見込みがありそうな人を選びますよね。

なので、利用者側としても、きちんとカードを利用することはメリットがあるんです。

なにも高額な決済をする必要はなく、普段のスーパーの買い物とかで全然オッケー。

ただし、残高不足で引き落としできなかった、なんてことは避けましょうね。逆に信用情報を傷つけることになってしまいますので。

ハピタスの無料クレジットカード作成はおいしい

それでは今回の記事のまとめです。

- 入会金・年会費無料のクレジットカードを狙おう

- ポイントの二重取りができるものはさらに狙い目

- ポイントの獲得・却下条件は徹底チェック

- 一気にたくさんのクレジットカード申し込みは避けよう

- 作成したクレジットカードは少額でいいから使おう

これらのポイントをしっかり守れば、クレジットカードの作成はとても「おいしい」案件です。

ぜひお小遣い稼ぎの参考にしてください。

ハピタスへの登録はこちらからどうぞ。

次回はいよいよ実践編。クレジットカード作成の手順を、ハピタスの画面を使って紹介します。

やってやんよ~