2016年10月にFP(ファイナンシャルプランナー)3級を取得しました。

その後、2017年3月に2級を取得。

自然と家族や友人・知人から相談を受けることが増えました。

内容は、

- 保険ってどこのやつに入ったらいいの?

- iDeCoってなんなの?

- ビットコインについて教えて!

と、様々です。

それらに答えていく中で、だんだんと自分の中に『ある引っかかり』が芽生えました。

それは「2級FPの知識では『点』でのアドバイスしかできない」というもの。

『点でのアドバイス』ってどういうことかと言うと…

例えば、確定拠出年金について「お金を積み立てる時、運用する時、受け取る時の3段階で非課税メリットがあるよ」なんて説明はできます。

でも、

- 『相談者にとって本当に必要か?』

- 『今必要なのか、それとも何年後かに必要なのか?』

といったもう少し踏み込んだことをアドバイスするには、ちょっとおぼつかなかったんです。

要は、その人に応じた提案ができなかったんですね。

悩みました。

- 「どうすればもっと具体的で効果的なアドバイスができるんだろう?」

独立系FPの方のブログや、保険・投資関連の本などを読み漁り、たどり着いた答えは『ライフプランをしっかり計画すること』でした。

ライフデザインとライフプラン

ライフプランとは、個人や家族単位で将来を設計・計画するもので「人生の長期計画(生涯生活設計)」と言えます。

このライフプランを作成しておけば、人生の見通しをある程度つけることができます。

そして、このライフプランのもとになるのがライフデザインです。

どっちにも『ライフ』が付いててややこしいですね。

ライフデザインとは

ライフデザインは、一言で言えば『個人の生き方』のこと。

大げさに言えば、人生観や哲学などを礎として「自分って何のために生きてるの?」という命題への個人的解答とも表現できますが、端的に言うと、

人生に対する価値観は人それぞれだよねってことです。

個人の生き方が多種多様化した現代社会。

そこに生きる人々のライフデザインはそれこそ千差万別です。

ワークスタイルだけを見てもユーチューバーやノマドワーカーなど、数年前では考えられなかったスタイルが出てきてますよね。

何に価値を見出し、どう生きていくか。

…考えだせばキリがないけど、そういった事で悩めるのはある意味幸せですよね。

ライフプランとは

ライフデザインを具体化したものがライフプランです。

昔から、人生ってよく航海に例えられます。

人生という荒波を自分なりの生き方(ライフデザイン)で生き抜くためのツール(航海図やコンパス)がライフプランだと言えます。

ライフプランを実行する事で、ライフデザインを実現する。

ちょうど手段と目的の関係です。

広義のライフプランには、キャリアプランや家族に関するファミリープラン、生きがいに関する活動プラン、健康増進や健康管理のプランなどが含まれます。

そして、ライフプランを数値化したものが狭義のライフプラン(=FPの分野におけるライフプラン)です。

この記事で、以下「ライフプラン」とあるのは狭義のライフプランを指します。

ライフプランを立てることのメリット

ライフプランを立てておけば人生の見通しをある程度つけることができます。

「ある程度」と書いたのは、ライフプランはその名のとおりあくまで計画なので、社会情勢や環境の変化によって修正していくことが必要になるからです。

では、ライフプランを立てることの具体的なメリットって何でしょう?

2つほど考えられます。

- 支出の時期&額を可視化し、目的達成のためのより効率的な手段を選べる

- ノイズに惑わされにくくなる

最終的には「ライフデザインの効率的な実現」ってことに集約されます。

それぞれ見ていきましょう。

支出の時期&額を可視化し、目的達成のためのより効率的な手段を選べる

『家計の見直し』という場合で考えてみます。

- 何年後にいくら必要なのかが見えないため、とにかく節約節約!ゴールが見えないため、節約の苦しい面ばかりが際立ち、つらい。

- 人生のどの時期にどれくらいの資金が必要か分かっているので、余裕を持った資金計画ができる。

この『見える化』によるメリット、そのインパクトは結構大きいです。

支出の時期とおおよその必要額がわかれば、あとはそこに向かってより効率的に到達するにはどうすればよいか?を考えれば良いだけですからね。

思考が分散することなく、シンプルに捉えることができます。

ライフプランを立てておくことで、1,000万単位で家計改善されることはザラにあります。

まだ立ててないよ、という方は一度作成してみると良いですよ。

ノイズに惑わされにくくなる

世間はノイズであふれています。

代表的なノイズを2つ、紹介しましょう。

- 社会人になったら生命保険くらい入らないとね

- 子どもが生まれたら学資保険に入るのが常識

果たしてほんとうにそうなのでしょうか?

上の2つの例は、言ってしまえば保険会社のマーケティングに過ぎません。

ライフプランを立てていれば、こう答えることもできます。

- 社会人になったら生命保険くらい入らないとね

→独身で、現在の必要補償額は低額なので生命保険は不要。 - 子どもが生まれたら学資保険に入るのが常識

→ 教育資金として◯◯万円を◯歳までに準備する予定だけど、学資保険以外でもいいよね?

常識(とされていること)にとらわれ、自身のライフデザインを実現できなかったり、余計なコストを支払うのはもったいないと僕は思います。

常識は、時にはあなたのライフデザインを実現する際のノイズにもなりえます。

ライフプランを立てておくことで、余計なノイズに惑わされることは少なくなるでしょう。

ライフプランを作成するには

「ライフプランを作成できれば、より具体的で精度の高いアドバイスができる」

そう考えた僕は、実際に作成してみることにしました。

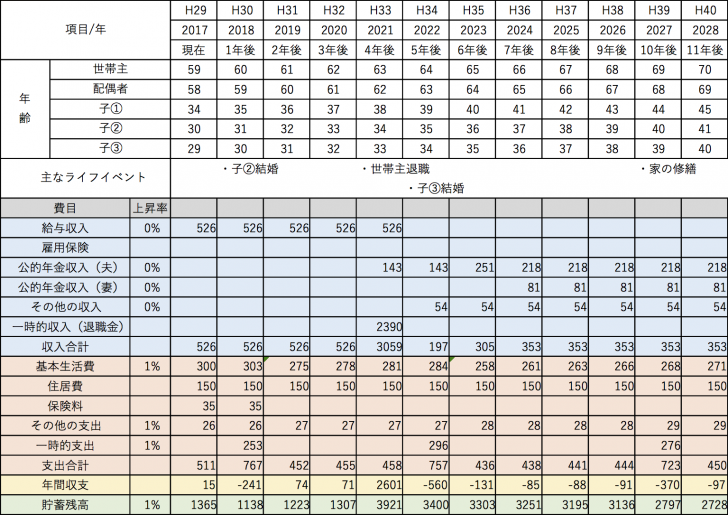

ライフプランの作成には、キャッシュフロー表の作成が必須です。

キャッシュフロー表とは、収支を長期(20〜30年)で見積もった↓のような表のことです。

これを作るには、世帯の収入の種類、支出の種類を把握する必要があります。

収入は可処分所得(税金や社会保険料を差し引いた後の額)で計算し、支出はインフレ率を考慮して作成します。

キャッシュフロー表を作ることにより、長期の収支計画を可視化することができます。

実際に作ってみようとするとわかるんですが、所得税・住民税の計算や年金の見込み額、住宅ローンの返済方法、各金融商品の特徴などなど、FP2級の知識を体系的に活用しなくてはなりません。

で、手が止まっちゃったんですよね…。壁にぶつかってしまったんです。

AFP資格取得で知識をスキルに

「知識の定着も十分ではないし、こんな状態では胸を張って自分のスキルとは言えないな。」

そう思った僕は、AFP資格を取得することにしました。

AFP資格とは

FPの資格には国家資格と民間資格があります。

- 国家資格

…FP技能士(1〜3級) - 民間資格

…CFP、AFP

民間資格はCFP(上級資格)とAFP(普通資格)に分かれています。

AFP資格を取得するには、2つの条件があります。

- 2級FP技能士を取得していること

- AFP認定研修を修了すること

僕は2級FP技能士は取得済みなので、AFP認定研修を受ければOK。

このAFP認定研修のカリキュラムに、キャッシュフロー表の作成があります。

この研修を受講し、課題をこなすことによって、知識の体系化を図ろうと考えたんです。

AFP認定研修(技能士課程)を受講

というワケで、AFP認定研修を受講することに。

2級FP取得者と未取得者で研修の種類が違ってきますが、僕は技能士課程という種類で受講しました。

(日本FP協会のホームページでチェックしたところ、技能士課程は通信のみの展開でした。)

ですが、この認定研修選びで失敗しました。

AFP認定研修を受講予定の方は、ぜひ下の記事をお読みください。

まとめ

2級FP資格を取得して数ヶ月、改めてライフプランの有用性・重要性を思い知らされました。

もしもこれから「FPに相談してみよう」と考えている方は、少なくともAFP認定者で、かつ独立系のFPを選ぶことをオススメします。

もちろん、資格を持っているから手放しで信頼していいなんて思いませんが、ハズレを引かない目安にはなるかと思います。

独立系が良い理由は、ポジショントークではない中立なアドバイスができるからです。

保険会社や金融機関に所属しているFPは、どうしても自社商品を売らなければならない立場にあります。

それ自体は仕方ないんですが、そういった立場からのアドバイスなんだということは相談する側も知っておきましょう。

それでは、最後までお読みいただきありがとうございました!